AIはまだバブル崩壊していない——大型テック企業が牽引する新時代の資本支出

寧徳時代(CATL)次のビットコイン、そしてTSMCに匹敵すると言われているのがこの会社です。 米国TikTok買収問題の決着

AI企業は“ロケット”を発射しているのに、あなたは悲観している暇があるのか。投資家としての仕事は、無駄な悲観論者になることではなく、ロケットの発射台を見つけることに集中することだ。

私が持つデータと情報に基づけば、AIは確かに巨大な技術トレンドであり、いずれバブルが訪れることは避けられないが、現時点ではまだバブル崩壊の段階には達しておらず、米国株式市場にはしばらく強気相場が続く余地がある。企業の売上や設備投資の成長はいつか鈍化するが、現状ではその兆候は見えず、投資に多少の過熱感があったとしても、崩壊には程遠い。

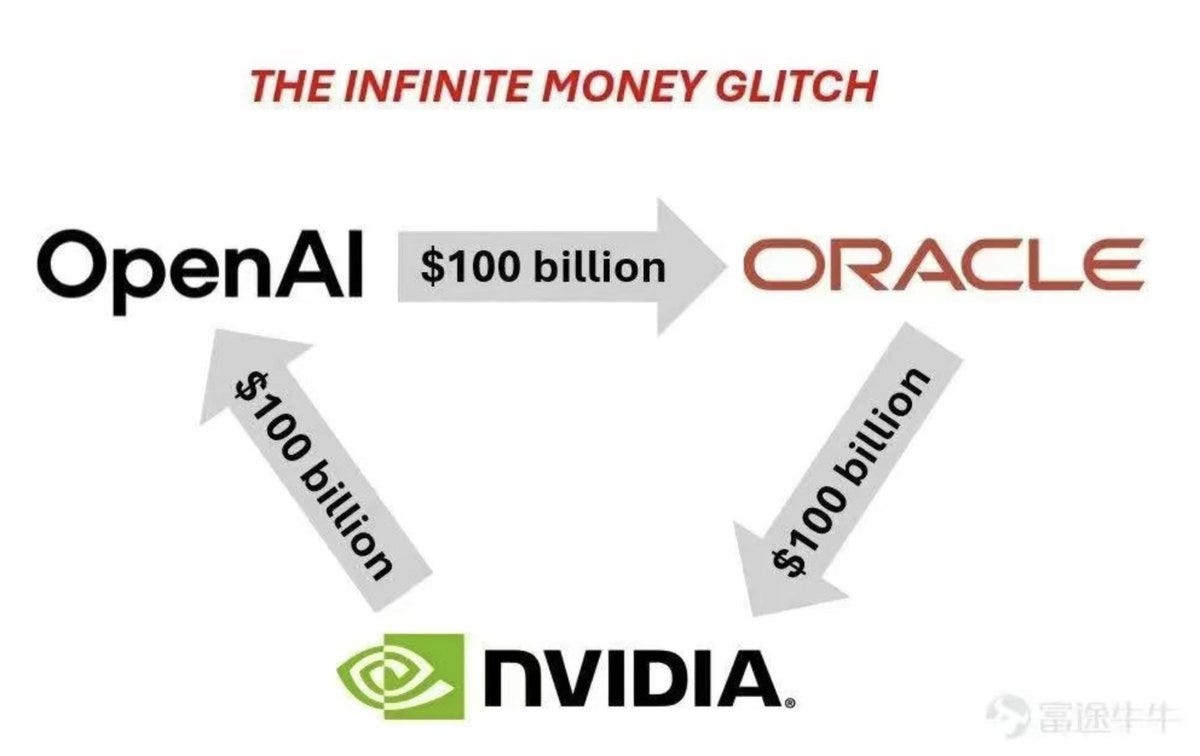

今年初め、DeepSeekの登場に伴い、NVIDIAをバブルだと指摘したアナリストが一躍注目を集めた。膨大なデータと論拠を提示し、金融機関が高額の講演料を支払ってまで彼を招聘したが、今ではその声はほとんど聞かれない。現代経済の資金の大半はAI関連分野に流れ、その行き着く先は大型テック企業であり、NVIDIA、Microsoft、Apple、Alphabet、Amazon、Meta、Broadcom、TSMC、Teslaといった企業は時価総額数兆ドル規模に達し、もしNVIDIAやMicrosoftを国家と見なせば、それぞれ世界第5位、第6位の経済規模となり、インドや英国、フランスを上回る。

これらの企業はAIインフラへの投資を本格化させ、Metaは2022年の年間設備投資約200億ドルから、今後12か月で約900億ドルに拡大し、短期間で4倍以上となった。Microsoftはパンデミック前は150億ドル未満だったものが今年900億ドル超、Alphabetは2021年の200億ドルから今年950億ドル、Amazonは今後12か月で1,200億ドル超を見込む。米国の主要クラウド企業5社だけで、来年の設備投資は4,000億ドルを超える見込みであり、2022年末の1,500億ドル未満からわずか3年で2.5倍に拡大した。

この設備投資サイクルは過去と異なり、規模が国家並みに巨大で、資金がデータセンターや半導体、電力・冷却など基盤分野に一点集中しており、インフラ投資がより高性能なモデルや製品の拡大、収益増へと連鎖する点で特筆すべきものである。半導体、通信、電力、冷却関連企業の株価はこの流れに沿って上昇し、設備投資の波は一時的な現象ではなく、今後12か月で4,000億ドル超、2030年には年間1兆ドル規模に達すると予想される。新モデルが登場するたびに、より大きな計算能力、電力、帯域が必要となり、投資はさらに拡大する。

懐疑的な意見はあるが、世界最大の企業が資本を注ぎ続けている事実は変わらず、競争の生命線として巨額資金を半導体やデータセンター、電力網に投入せざるを得ない。すでに“ロケット”は発射され、数千億ドルが歴史上最強のテック領域に向かっている。勝者は明白であり、チップメーカーから冷却サプライヤーまで関連株は上昇の波に乗っている。

2022年末、ChatGPTが世間の注目を集める前、この数字はまだ1,500億ドルに満たなかった。わずか3年足らずで2.5倍に成長し、しかも加速している。

上のグラフを見ると明らかだ。AI関連株の株価と同様に、大手テック企業の資本支出は垂直に上昇している。

他の支出サイクルと何が違うのか?

テック企業の支出サイクル自体は珍しいものではない。しかし今回は、3つの重要な点で従来と異なる。

規模—これらの企業は単に規模が大きいだけではない。人類史上、最大の利益を上げる存在である。その資本支出の増加は、単なるパーセンテージではなく、主要国のGDP規模で評価されるべき規模である。

焦点—無目的に数十もの無関係なR&D領域に分散しているわけではない。追加投資のほぼ全てがAIインフラに集中している:データセンター、チップ、ネットワーク、電力、冷却。1つの分野に全力投資している。

フライホイール—AIインフラは単にそこに留まるものではない。それはより優れたモデルを可能にし、製品を増やし、収益を生み、さらなるインフラへの資金を生む。複利成長の象徴である。

これこそが「AIロケット砲」と呼ばれる所以だ。世界で最も裕福な企業が火力を集中させ、目標はただ一つ:AIでの主導権獲得である。

AIロケット砲の爆破半径

これらの資金は必ず行き先を見つけ、受益者はAIサプライチェーン全体に広がる。以下の企業は、私のコラムで基本的に分析済みで、サイクル開始直後から株価の火力が全開になった企業である。

原材料

MP Materials (MP) — 過去1年で約600%成長した希土類サプライヤー。チップ・部品メーカー向けの原材料受注は数年先まで埋まっている。

チップ設計・ファウンドリ・設備メーカー

TSMC (TSM) — ChatGPT公開以来250%上昇。

NVIDIA (NVDA) — AIブームの典型例、過去5年で1,500%超上昇。

さらにASML、Lam Research (LRCX)、Applied Materials (AMAT)など。

メモリ・ストレージ

Micron (MU)、Western Digital (WDC)、Seagate (STX) — いずれも52週高値を更新。

インターコネクト・ネットワーク

Astera Labs (ALAB) — 4月以来約4倍上昇。

Marvell (MRVL)、Rambus (RMBS) — AI高速データ転送需要に対応。

ネットワーク・光通信

Arista Networks (ANET) — 高度なネットワーク製品のリーダー。

Lumentum (LITE)、Coherent (COHR) — 光学株は史上最高値更新。

発電・電力網

Constellation (CEG)、Vistra (VST)、Quanta Services (PWR) — AI向け電力供給とネットワーク構築。

冷却・インフラ

Vertiv (VRT) — 冷却ソリューションの注目株。

Dell (DELL) — 力強いサーバーラック統合企業。

Digital Realty (DLR)、Equinix (EQX) — データセンター開発者。

これがAIロケット砲の爆破半径である。これらの株は上昇を続けており、ロケット砲が発射され続ける限り、その動きは継続する。

AI支出の潮流はさらに加速中

最大の問題は、これは一時的な急騰なのか、それとも持続的なトレンドなのかという点だ。

結論は:まだ始まったばかりであり、現時点では停滞や後退の兆しは全くない。

投資家としてのあなたの仕事は、無用な悲観に陥ることではなく、ロケットの発射台を見極めることである。そこでは平穏に見えた株が突然強力な勢いで動き出し、最速で最も強烈な上昇が始まる。その動きをウォール街より先に捉えられれば、それがあなたのチャンスとなる。

3か月で134%上昇!立訊精密、OpenAIとAppleの二大リーダーを押さえ時価総額5,000億元突破 (002475-CN)

中国のAppleサプライチェーンのリーダー、立訊精密(002475-CN)は24日、時価総額が5,000億元(人民元、以下同)に達し、過去最高を更新した。この成果は、4月の貿易戦争期に時価総額が2,000億元を下回った暗雲を一掃するとともに、企業の転型・AI分野での突破という二重の勝利を象徴している。

財務データを見ると、立訊精密の今年上半期業績は好調で、売上高は前年同期比20.18%増の1,245.03億元、純利益は66.44億元(前年同期比23.13%増)、非経常項目除く純利益は65.21億元(同25.08%増)、粗利率は11.61%に微増、営業キャッシュフローは82.3億元(同18%増)となった。

この成長の背景には、消費者向け電子、車載電子、通信・データセンターという三つの事業が協調して動いたことがある。消費者向け電子は依然として主力で、売上高は977.99億元(前年同期比14.32%増)。車載電子は急成長で、売上高は86.58億元(同82.07%増)、テスラModel Yの配線や奇瑞E0XプラットフォームのODMプロジェクトによるもので、今年第4四半期の量産開始で年産30万台を見込む。通信・データセンター事業は売上高110.98億元(同48.65%増)、800Gシリコンフォトニクスモジュール量産や224G高速銅ケーブルの米Amphenol独占打破、熱管理事業の年収益・利益倍増が見込まれる。

立訊の躍進は、中国製造業が受託生産から「AI+精密製造」への転換を象徴している。同社はPC用コネクタで事業を開始し、M&Aを通じてAppleサプライチェーンに参入。現在では多元的な事業ポートフォリオを構築しており、AI分野では技術蓄積から商業的爆発へと戦略を進化させている。今年上半期のR&D投資は45.94億元(売上比3.69%)で、高速インターコネクトやエッジコンピューティングなどAI基盤に集中し、「銅・光・電・熱」の統合ソリューションを形成、通信事業の約50%成長を支えている。

さらに、立訊はOpenAIやPIMICなどの国際大手と提携し、次世代AI端末製造の高地を獲得。OpenAIと消費者向けAIデバイス協定を締結し、中国初のハードウェアパートナーとなり、初の「コンテキスト認識」端末の70%量産注文を受注予定(GPT-5級モデル搭載、2026年末量産、2027~2028年出荷1億台、潜在収益100~200億ドル)。また、エッジAIチップ企業PIMICと協業し、Jetstremeのストレージ兼演算統合アーキテクチャをウェアラブル機器に導入、ワイヤレスイヤホンやARメガネへのAI機能実装を加速している。

中国勢ロボタクシー、相次ぎシンガポール進出 「WeRide」「Pony.ai」が現地大手と組む

中国の自動運転企業「文遠知行(WeRide)」と「小馬智行(Pony.ai)」は9月20日、それぞれシンガポールで現地企業と提携し、自動運転タクシー(ロボタクシー)事業を開始すると発表した。

WeRideは東南アジア配車大手のグラブと組み、シンガポール北東部のニュータウン、プンゴル地区で2路線、11台を投入する。9月から実証運行を開始し、2026年初めには一般向けに配車サービスを提供する計画だ。

Pony.aiはシンガポールのタクシー最大手コンフォートデルグロと提携し、同じくプンゴル地区で実証運行を実施する。数カ月以内に規制当局の認可を得て、全長約12キロの路線でサービスを開始できる見込みだという。

シンガポールは人口密度の高い都市構造と精緻な地図データを備えており、東南アジアで自動運転モビリティを展開する最初の拠点として理想的とされている。シンガポール運輸省は、2025年末までに自動運転車両を公共交通システムに組み込む方針を示している。

WeRideとPony.aiに加え、中国ネット大手の百度(バイドゥ)傘下でロボタクシーを展開する「蘿蔔快跑(Apollo Go)」も、早ければ年内にシンガポールとマレーシアでサービスを開始する見通しだ。業界関係者は、中国の自動運転企業が中東、欧州、東南アジアでの展開を加速し、自動運転モビリティの商業化で主導権を狙う構えだと指摘している。

a16z:アメリカはロボット競争に負けてはならない

AI競争の最も重要な課題が明らかになりつつあります。私たちはその競争に参加しなければなりません。

不可能を成し遂げた国 中国

AI は世界中でソフトパワーとハードパワーの両面を変革しつつあります。米国は前者において先行しています。主要な大規模言語モデル(LLM)は西側のテキストをもとに訓練されており、学習や推論の大部分はいまだ米国企業が支配しており、生成されるトークンの市場シェアにおいても米国が先んじています。

しかし現状では、中国が AI のハードパワー、すなわちロボティクスで優位を築いています。AI の驚異的な進歩によって知能が物理世界へと組み込まれ、最終的には製造からサービス、防衛に至るまで幅広い用途で作業を行う汎用ロボットの登場へとつながっています。これは社会のあらゆる側面を再定義し、日常生活を変革するでしょう。その未来に賭けているのは米国ではなく中国です。

中国は不可能を可能にした

中国共産党が「中国製造2025」戦略を打ち出してから10年、中国企業は一人当たりのロボット保有密度で世界を飛び越え、2021年に米国を、2024年には自動化大国として知られる日本とドイツを追い抜き、間もなくシンガポールや韓国さえも凌駕しようとしています。わずかな期間で中国は世界のロボット大国となりました。スマートフォンや自動車を生産する小米(Xiaomi)のような企業の完全自律型「ダークファクトリー」は、無人・無照明で稼働しています。

米国への警鐘

米国のロボティクス産業は世界的な存在感を欠き、サプライチェーンも自立していません。「米国製」とされる製品も多くの主要部品が中国製です。中国企業は各分野で価格と供給量で優位に立ち、海外企業を淘汰しつつあります。先端チップでは米国と台湾(TSMC)が優位を保っていますが、Unitree の最新ヒューマノイドは中国製 Rockchip RK3588 を搭載しています。

1億円は500万人民元程度です。中国で500万は普通のマンションぐらいしか買えない。

もっと円安すれば日本もっと安い。中国では多くの家庭が早い時期に住宅を分配されており、通常は家に2軒の不動産があります。独生子女が結婚すると4軒の不動産を持つことになり、そのうち1軒を売れば日本で不動産投資ができてしまいます。日本で出会う中国人が上海戸籍を持っているなら、家に不動産があるかどうか聞いてみてください。もし持っていれば、その資産額は三井物産で一生働いても到底届かないレベルです。

Keep reading with a 7-day free trial

Subscribe to All about AI and New Economy | 王士銘のメルマガ to keep reading this post and get 7 days of free access to the full post archives.